Di Indonesia, menggadaikan sertifikat rumah adalah cara cepat untuk mendapatkan likuiditas tanpa harus kehilangan hak kepemilikan. Artikel ini akan membahas langkah-langkah, risiko, dan tips agar proses gadai sertifikat rumah 1 hari cair berjalan lancar.

Apa Artinya Menggadaikan Sertifikat Rumah?

Menggadaikan sertifikat rumah berarti menggunakan dokumen kepemilikan properti sebagai jaminan untuk mendapatkan pinjaman tunai. Ini berbeda dengan menjual rumah karena kamu tetap bisa tinggal di properti tersebut selama masa pinjaman.

Memahami Pinjaman Berbasis Jaminan di Indonesia

Di Indonesia, lembaga keuangan seperti pegadaian dan perusahaan pembiayaan (contoh: BFI Finance) menawarkan layanan ini. Menurut data OJK (Otoritas Jasa Keuangan), nilai pinjaman berbasis properti meningkat 23% pada 2023, menunjukkan tren positif dalam penggunaan aset sebagai jaminan.

Kenapa Memilih Gadai Sertifikat Rumah Daripada Menjual?

- Kecepatan: Dana cair dalam 1 hari.

- Kepemilikan Tetap: Kamu tidak kehilangan rumah.

- Bunga Lebih Rendah (3-5% per bulan) dibandingkan pinjaman tanpa jaminan.

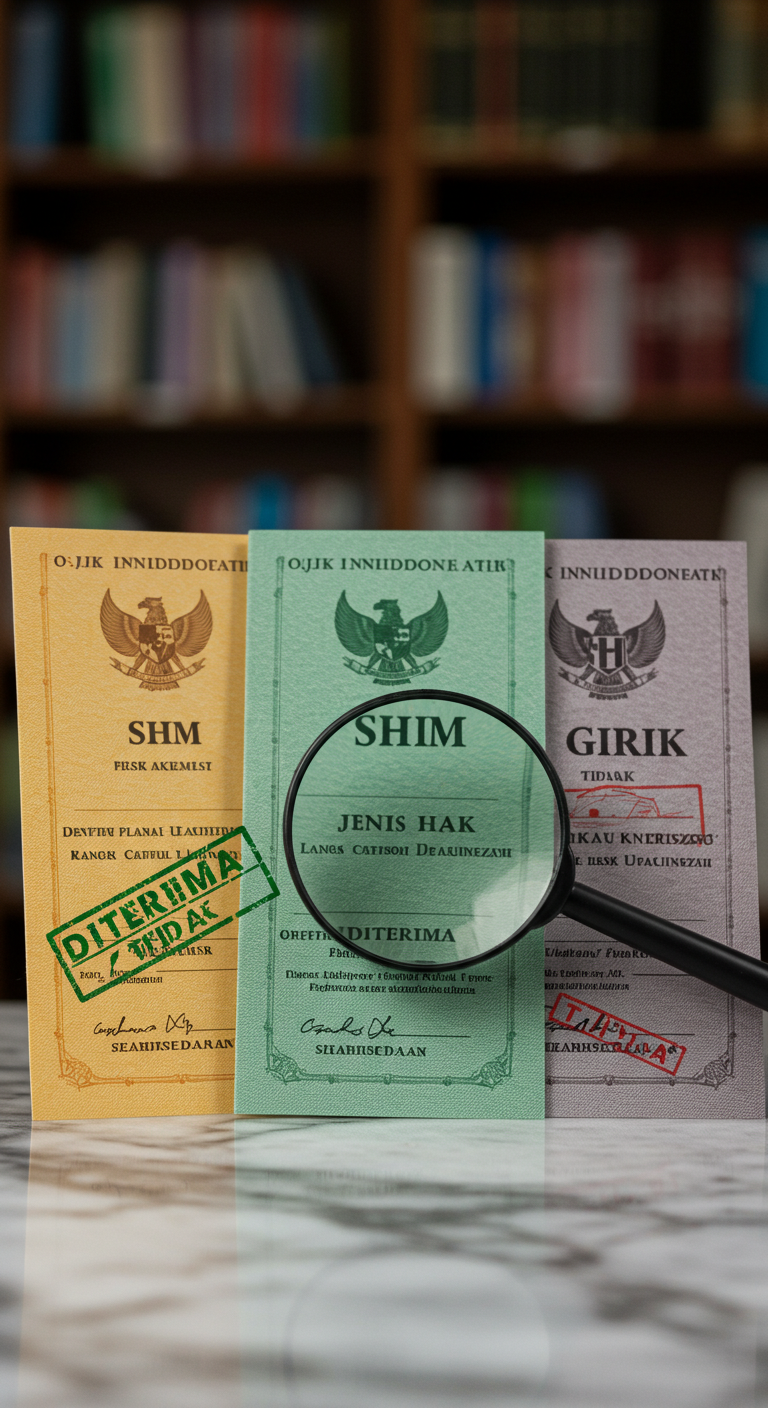

Apakah Sertifikat Rumahmu Memenuhi Syarat untuk Pinjaman 1 Hari?

Jenis Sertifikat yang Diterima

| Jenis Sertifikat | Status Kepemilikan | Kelayakan untuk Gadai |

|---|---|---|

| SHM (Sertifikat Hak Milik) | Kepemilikan penuh | Diterima (nilai pinjaman tinggi) |

| SHGB (Hak Guna Bangun) | Hak terbatas | Tergantung lembaga (biasanya 60-70% dari SHM) |

| Girik | Belum bersertifikat | Tidak diterima |

Catatan: Hanya SHM yang dianggap sebagai jaminan ideal karena kepemilikan mutlak.

Peringatan! Hal-Hal yang Bisa Menghambat Persetujuan

- Sertifikat atas nama orang lain (harus ada surat kuasa).

- Pajak properti (PBB) belum lunas.

- Sertifikat dalam sengketa warisan.

Langkah-Langkah Gadai Sertifikat Rumah 1 Hari Cair

Langkah 1: Verifikasi Jenis Sertifikat

Pastikan sertifikatmu adalah SHM. Cek bagian "Jenis Hak" di halaman pertama dokumen.

Langkah 2: Pilih Lembaga Terpercaya

- Pegadaian Syariah: Bunga rendah (2,5% per bulan) dan proses syariah.

- BFI Finance: Menawarkan pinjaman hingga Rp3 miliar dengan pencairan 24 jam.

- Bank Umum: Contoh: Bank BRI dengan produk KPR tetapi proses lebih lambat.

Studi Kasus:

"Saya menggadaikan SHM rumah di BFI Finance. Setelah verifikasi dokumen, dana Rp500 juta cair dalam 6 jam!"

— Andi, Jakarta

Langkah 3: Siapkan Dokumen

- Fotokopi KTP dan KK.

- Sertifikat asli SHM.

- Bukti pelunasan PBB.

- Surat pernyataan kepemilikan (jika sertifikat masih proses balik nama).

Langkah 4: Ajukan Permohonan

Gunakan opsi aplikasi online untuk mempercepat proses. Contoh: BFI Finance menyediakan fitur pengajuan via website.

Langkah 5: Proses Penilaian Properti

Lembaga akan mengirim surveyor untuk menilai properti. Faktor penentu:

- Lokasi (jalan utama vs. gang kecil).

- Luas bangunan dan tanah.

- Kondisi bangunan (renovasi atau tidak).

Contoh Perhitungan:

Jika nilai properti Rp1 miliar, pinjaman yang diberikan biasanya 50-70% (Rp500-700 juta).

Langkah 6: Tanda Tangan Akad dan Cairkan Dana

Baca dengan teliti klausul denda keterlambatan dan suku bunga efektif. Setelah itu, dana langsung ditransfer ke rekeningmu!

Memaksimalkan Nilai Pinjaman dan Kecepatan

Bagaimana Jumlah Pinjaman Dihitung?

Nilai pinjaman ditentukan oleh tiga faktor utama:

- Nilai Pasar Properti: Surveyor menggunakan data benchmark dari wilayah sekitar. Misalnya, rumah di Jakarta Pusat bisa dinilai Rp20-30 juta/m², sedangkan di pinggiran mungkin Rp5-10 juta/m².

- Lokasi Strategis: Properti di dekat pusat kota atau fasilitas umum (sekolah, RS) mendapat penilaian lebih tinggi.

- Kondisi Bangunan: Rumah renovasi modern bisa meningkatkan nilai pinjaman hingga 15% dibandingkan rumah tua.

Contoh Perhitungan:

| Nilai Properti | Persentase Pinjaman | Jumlah Cair |

|---|---|---|

| Rp1 miliar | 60% | Rp600 juta |

| Rp2 miliar | 70% | Rp1,4 miliar |

Catatan: Persentase pinjaman bervariasi tergantung kebijakan lembaga.

Tips Mempercepat Persetujuan

- Gunakan Aplikasi Digital: BFI Finance dan Pegadaian Digital menyediakan fitur upload dokumen online.

- Pre-Check Dokumen: Pastikan KTP, KK, dan PBB tidak kadaluarsa atau rusak.

- Hubungi Customer Service: Konfirmasi kelengkapan dokumen via WhatsApp/telepon sebelum datang ke kantor.

Studi Kasus:

"Dengan aplikasi BFI Finance, saya hanya perlu upload dokumen via HP. Kurang dari 3 jam, surveyor datang ke rumah!"

— Rina, Bandung

Menghindari Kesalahan Umum

- ❌ Salah Nama di Dokumen: Pastikan nama di KTP dan sertifikat sama persis.

- ❌ Tanda Tangan Tidak Jelas: Gunakan tinta hitam dan tanda tangan sesuai KTP.

- ❌ PBB Belum Lunas: Selesaikan tunggakan pajak maksimal 1 minggu sebelum pengajuan.

Risiko dan Pertimbangan Hukum

Apa yang Terjadi Jika Gagal Bayar?

- Tahap 1 (1-3 bulan): Lembaga akan mengirimkan surat peringatan.

- Tahap 2 (>3 bulan): Proses sita jaminan dimulai melalui pengadilan.

- Tahap 3 (Keputusan Pengadilan): Properti akan dilelang, dan sisa hasil lelang dikembalikan ke pemilik (jika ada).

Data OJK 2023: 12% kasus gagal bayar berakhir dengan sita properti.

Memahami Suku Bunga: Flat vs. Efektif

| Jenis Bunga | Cara Hitung | Contoh (Pinjaman Rp500 juta, 12 bulan) |

|---|---|---|

| Flat | Bunga dihitung dari pokok awal | Rp500 juta x 3% x 12 = Rp180 juta |

| Efektif | Bunga dihitung dari sisa pokok | Total bunga ≈ Rp150 juta |

Pilih suku bunga efektif untuk total biaya lebih rendah!

Regulasi OJK: Perlindungan untuk Kamu

- Lembaga wajib mencantumkan DAFTAR HITAM OJK di situs mereka.

- Bunga maksimal yang diperbolehkan: 0,4% per hari (sesuai POJK No. 6/2023).

- Jika dirugikan, laporkan ke Aduan OJK atau WhatsApp +628157113731.

Alternatif Gadai Sertifikat Rumah

Pinjaman Bank Jangka Pendek

| Kriteria | Gadai Sertifikat | Pinjaman Bank |

|---|---|---|

| Dana Cair | 1 Hari | 3-7 Hari |

| Bunga | 3-5% per bulan | 1-2% per bulan |

| Jaminan | Sertifikat SHM | Tidak perlu |

Kelebihan Pinjaman Bank: Bunga lebih rendah.

Kekurangan: Proses lebih lama dan syarat ketat (misal: slip gaji).

Menjual vs. Menggadaikan: Mana Lebih Baik?

- Jual Properti: Cocok jika kamu tidak ingin repot cicilan, tapi kehilangan aset.

- Gadai Sertifikat: Ideal untuk kebutuhan dana <2 tahun dengan kepemilikan tetap.

Kalkulator Keputusan:

if dana_dibutuhkan < 50%_nilai_rumah:

pilih_gadai()

else:

pertimbangkan_jual()

Pertanyaan yang Sering Diajukan (FAQ)

Bisakah Properti Bersama Digadaikan?

✅ Bisa, asalkan semua pemilik menyetujui secara tertulis (surat kuasa bermaterai).

Berapa Lama Proses Penilaian Properti?

⏱️ 2-6 jam untuk properti standar. Untuk rumah mewah, mungkin 1 hari.

Apakah Layanan Gadai Online Aman di Indonesia?

🔒 Aman, selama lembaga terdaftar di OJK. Cek nomor izin di situs E-LAW OJK.

Bisakah Masa Pelunasan Diperpanjang?

🔄 Ya, dengan syarat:

- Ajukan perpanjangan sebelum jatuh tempo.

- Bayar bunga yang tertunggak.

Tips Terakhir untuk Pengalaman Lancar

Periksa Kembali Semua Dokumen

- Gunakan checklist:

- [ ] Fotokopi KTP & KK

- [ ] Sertifikat SHM asli

- [ ] Bukti PBB lunas

Negosiasikan Syarat

- Contoh kalimat negosiasi:

"Apakah bisa mendapatkan bunga 2,5% jika saya meminjam di atas Rp1 miliar?"

Langkah Setelah Pinjaman

- Setel pengingat di kalender untuk tanggal jatuh tempo.

- Jika kesulitan bayar, segera hubungi lembaga untuk restrukturisasi.

Terima kasih sudah membaca! 😊

Punya pengalaman menggadaikan sertifikat rumah? Bagikan tipsmu di kolom komentar!

Butuh panduan lain? Cek artikel kami tentang Cara Mengatasi Utang Tanpa Jual Aset.